"Вы — управляющий персоналом" - читать интересную книгу автора (Крымов Александр Александрович)

СКОЛЬКО СТОЯТ ТРУДОВЫЕ РЕСУРСЫ?

В предыдущей главе мы рассматривали стоимость кадров с позиции в основном рыночной: как формируется «ценовой запрос» продавцов трудовых ресурсов (то есть соискателей рабочих мест) на рынке труда и чем ценообразование здесь отличается от товарных рынков. Еще мы пришли к выводу, что трудовые ресурсы, будучи средством производства, должны оцениваться не столько в абсолютных суммах, сколько в относительных: с точки зрения рентабельности.

Но как же все-таки эту рентабельность подсчитать? Ведь именно этот расчет может дать нам ответ на главные вопросы:

● Можно ли повысить отдачу трудовых ресурсов, и если да, то каким образом?

● Правильную ли сумму мы затрачиваем на трудовые ресурсы? Или слишком мало? Или слишком много?

● Не раздуты ли наши штаты? Если раздуты — за счет чего их можно сократить без ущерба для дела? И так далее…

Вы не очень-то рассчитывайте получить здесь точные ответы. Слишком многое зависит от особенностей устройства бизнеса, специфики рынка и даже субъективных факторов, включая личное мнение высшего менеджмента. Но, по крайней, мере пути к решению мы попробуем найти.

Итак, в конце предыдущей главы мы нашли по крайней мере два показателя, которые уже что-то говорят: отдачу с доллара затрат на трудовые ресурсы в терминах «дохода и оборота предприятия». Я говорю: в нашей фирме один доллар затрат на ТР приносит 10 долларов прибыли. Много это или мало? Не известно, пока нет точек для сравнения.

Например: рентабельность трудовых ресурсов в других (желательно родственных) предприятиях. Но эти данные очень трудно получить. Другой вариант: по сравнению с нашей же компанией год назад. Это уже проще, да и показательнее: дает представление о динамике. Рентабельность растет или падает? Это особенно интересно, если фирма быстро увеличивает свою штатную численность.

Есть и третья возможная точка отсчета. Она авантюрна и романтична, поэтому нравится мне больше всех. Она называется точкой «ХОЧУ1», или по науке — целевой функцией (этот термин нам уже встречался, если не забыли).

Делаем так: считаем нынешнюю рентабельность ТР (в общем-то, все равно, на основании какого показателя). Потом ставим себе задачу: увеличить ее, скажем, на 25%! При этом без потерь качества работы предприятия, в том числе управляемости. А дальше надо всего-навсего понять, за счет чего такого увеличения можно добиться (если нельзя разумными мерами — значит: а какими можно?).

Другой хороший прием в таких случаях — рассуждать

Теперь вернемся к вопросу о рентабельности. Пока мы рассуждаем только в терминах любой счетной (например, финансовой) отдачи на единицу затрат, любая задачка из этой области может быть сведена к классической школьной: «Токарь А за час выточил 20 шайб по 10 рублей за штуку, а токарь Б — 25 лайб по 3 рубля… Кому какую платить премию?». В действительности все сложнее, откуда и возникает масса проблем и неопределенностей.

Кроме нее существуют, по меньшей мере, следующие:

● Развитие. Современная деловая среда по своей природе такова, что любое предприятие, которое просто воспроизводит один и тот же бизнес-цикл, рано или поздно устаревает и бывает вынуждено уйти с рынка. То есть погибнуть как

● Управляемость. Предприятие тем более рентабельно и жизнеспособно, чем лучше

● Снижение рисков. Предпринимательство — это по определению занятие, совершаемое «на свой страх и риск». Собственно, снижение предпринимательских рисков — одна из задач как развития предприятия, так и повышения его управляемости. Я имею в виду вовсе не только защиту от криминала (в цивилизованном обществе это дело больше государства, чем самих предпринимателей). Факторы риска возникают, в частности, в результате колебаний рынка или неверного прогноза рентабельности вложения капитала. Купили мы с вами отель, отремонтировали… а постояльцев нет.

● Общественные обязательства. Прежде всего — уплата налогов. То есть «дележка» предприятия с государством своей прибылью. В нашей стране — совершенно отдельная тема (да вы сами знаете). Или, например, ремонт фасада здания и тротуара перед ним, как требует московский закон.

● Наконец — комфорт. Люди, зарабатывающие деньги, имеют моральное право частично тратить их просто на улучшение условий, в которых работают, хотя это обычно не дает прямого увеличения прибыли. Косвенное — возможно: производительность труда выше в комфортных условиях, да и хорошие работники охотнее придут в красивый современный офис.

Все перечисленные функции — обязательны (кроме, разве что, последней… хотя есть организации, которые считают комфорт главным). Ни одна из них напрямую не транслируется в доходы (хотя обычно можно посчитать убытки). Все они реализуются людьми, так что прямо или косвенно относятся к сфере внимания управления трудовыми ресурсами. Так как быть с оценкой рентабельности?

Обычно — никак, ее просто не оценивают, поэтому и стоит так остро вопрос о цене трудовых ресурсов (чем меньше мы знаем, тем больше нас раздражает неопределенность). Однако современный менеджмент — это в основном искусство сокращения неопределенности, так что давайте попробуем.

Если кругом неопределенность, постараемся найти в ней зоны

Помните главу «Немного об управлении», где говорилось о контроллинге, бюджетировании и бизнес-единицах? Здесь мы используем именно эту управленческую технологию.

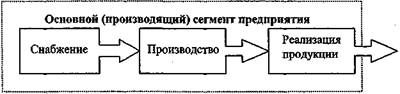

Начнем с того, что любое коммерческое предприятие имеет определенную структуру. Здесь говорится не об административной структуре (подразделениях), изображаемой на организационной диаграмме, а о

Эта структура, если все сильно упростить, сводится к такому виду:

|

Здесь изображены три функциональных блока, без которых коммерческое предприятие вообще не может существовать. Ведь оно должно

Бывают, конечно, вырожденные случаи. Например, простая посредническая фирма, которая только покупает и перепродает. Тогда ее

В дальнейшем будем называть эти три блока

Обратите внимание: для этого сегмента мы можем достаточно просто рассчитать рентабельность трудовых ресурсов, и даже не для сегмента в целом, а для каждого из входящих в него блоков. Ведь мы имеем штатное расписание и тарифную сетку, из которых легко узнаем, сколько работников трудится в снабжении, производстве и реализации и какую заработную плату они получают.

На нашем предприятии работает 80 человек. Компания, конечно, маленькая, но это — для удобства расчетов, дабы не смущать вас обилием нулей. В рамках обсуждаемой темы различие с компанией в 800 сотрудников будет количественным, а не качественным.

Из них в основном сегменте — 50. В снабжении работают 5, 10 — в отделе реализации, 35 заняты в производстве.

Суммарные затраты предприятия (без налогообложения) в месяц составляют 100 000 долларов, а продукции реализуется на сумму 120 000 долларов, то есть рентабельность — 20%.

В составе затрат на содержание персонала (здесь я для простоты беру только фонд оплаты труда, без всего прочего) приходится 40%, то есть 40 000 долларов. Если воспользоваться предложенными показателями, то рентабельность трудовых ресурсов может быть рассчитана так:

● От оборота предприятия: (100 000 + 120 000): 40 000 = 5,5 долларов на 1 доллар ФОТ.

● От прибыли: 20 000 : 40 000 = 0,5 долларов на 1 доллар ФОТ.

Основной сегмент:

Снабжение — 5 чел., 2000 долл., 5% ФОТ

Производство — 35 чел., 12250 долл., 31% ФОТ

Продажи — 10 чел., 6000 долл., 15% ФОТ

Всего основной сегмент — 50 чел., 20250 долл., 51% ФОТ.

Остальные сегменты — 30 чел., 19750 долл., 49% ФОТ.

ВСЕГО — 80 чел., 40000 долл.

Уже эта табличка нам кое о чем говорит. Например, на остальные сегменты, кроме основного, приходится 49% ФОТ, что сразу вызывает желание разобраться, что они там делают за половину затрат предприятия на оплату труда, но об этом — чуть ниже.

Попробуем для начала оценить рентабельность трудовых ресурсов в основном сегменте предприятия. Для этого нам надо понять, какой прирост стоимости продукции происходит в каждом из его блоков, так как механизмы прироста и возможности повышения рентабельности везде разные.

Снабжение

У нас оно работает так: закупают сырье и комплектующие на четырех заводах. Параметры оценки их деятельности: закупочные цены, а также своевременность поставок и контроль качества. Можем ли мы как-то улучшить эти параметры? Если наши поставщики монополисты (мы же в России живем!), — то никак: они будут диктовать нам цены и условия. А вот если есть возможность выбора, тогда гораздо интереснее.

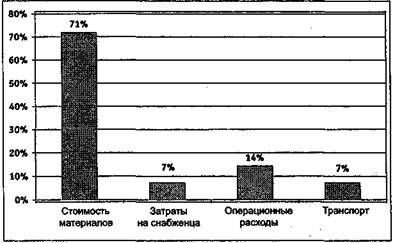

Пусть мы закупаем материалов на Заводе им. Сидорчу-ка на сумму 5000 долларов в месяц. Во сколько нам это обходится?

Стоимость материала + Затраты на содержание снабженца + Операционные расходы + Транспортировка.

Здесь содержание снабженца, непосредственно работающего с этим заводом, составляет: его зарплату (300 долл.) + 25% зарплаты начальника отдела снабжения (у него всего 4 подчиненных), итого — 500 долларов. На операционные расходы, то есть междугородные переговоры, факсы и командировки на завод (включая «представительские», так как материал дефицитен) — 1000 долларов. Перевозка материала — еще 500 долларов; в сумме — 7000 долларов вместо 5000.

Рентабельность нашего гипотетического снабженца (от оборота):

7000 (создаваемый им оборот) : 300 (зарплата) = 23,3 доллара на 1 доллар зарплаты.

Обратите внимание, что она вчетверо выше валовой рентабельности трудовых ресурсов по предприятию! Как здорово!

Однако постойте: ерунда какая-то получается. Если мы хотим повысить рентабельность снабженца, значит, надо увеличивать его оборот. Увеличение же оборота означает рост накладных расходов предприятия или приобретение материалов по более дорогой цене. А оно нам надо?

Ситуация в целом напоминает то, что мы ежегодно наблюдаем в ремонте дорог: он производится зимой, а не летом, потому что тарифные ставки выше.

Простая формула оценки рентабельности здесь не подходит, поскольку отдел снабжения — это типичный

Каков же выход с отделом снабжения? В нашем примере — очень простой. С точки зрения экономики предприятия он является весьма «веским» блоком, потому что его вклад в себестоимость продукта составляет десятки процентов. С точки зрения управления трудовыми ресурсами — наоборот, так как его доля в затратах — всего 5%; как говорится, ловить нечего. Поэтому всякие фокусы с экономией затрат (например, прямо по Фредерику Тейлору: одного снабженца уволим, другому повысим зарплату и загрузку) есть не что иное как ловля блох с непредсказуемым результатом. А вдруг один за двоих не потянет!

Зато посмотрите, какие успехи нам здесь может дать более тонкое, высококачественное управление трудовыми ресурсами.

Наша вилка оклада в отделе снабжения составляет 300-400 долларов. Мы считаем, что больше снабженцы не заслуживают (политика у нас такая: средства экономим!), и рынок труда позволяет. Наши снабженцы — простые исполнители. Они способны только подавать заявки на им известные предприятия-поставщики, обеспечивать проплату и вовремя забирать материал.

Вспомним предыдущую картинку, где показана структура затрат на приобретаемый материал. На графике она будет выглядеть так:

|

Стоимость самого материала — в 5-10 раз больше, чем другие статьи затрат. Значит, здесь можно получить максимальный выигрыш (если рынок позволяет). Мы покупаем на вышеупомянутом заводе материал по 10 долларов за килограмм, то есть при затратах в 5000 долларов мы берем 500 кг в месяц.

Допустим, мы нашли поставщика с ценой по 8 долларов за кг. Сие означает, что мы экономим: 500 кг х 2 долл. = 1000 долл. в месяц, то есть 20% затрат. Готовы ли мы заплатить снабженцу, который

Другое дело, что начальник отдела заартачится, поскольку ему не понравится подчиненный с такой же зарплатой, как у него самого… Но это уже — более тонкий вопрос. Стоит ли терпеть такого начальника отдела снабжения, который годами «спит» на нескольких стандартных поставщиках, не борясь за экономию?

Ладно, стоп. Тут мы влезли в вопросы стимулирования труда, а это — совсем другая тема. Покинем наконец отдел снабжения и переместимся в производственный цех.

Производство

С точки зрения затрат на персонал — более 30% от всего предприятия, то есть не сравнимо с 5% снабженцев. Есть где развернуться!

Ой ли?

Посадите 10 мужиков с лобзиками выпиливать рамки из фанеры, заплатив по 300 долларов каждому (если найдете таких), или одного за ту же зарплату, но с бытовым станочком «умелые руки»! Результат получится одинаковый (а стоимость станочка — 50 долларов).

С точки зрения оценки рентабельности персонала с производственниками несколько проще, чем с другими профессиями в современном бизнесе. Производственники делятся на технических специалистов (ИТР), руководящий состав (начальник цеха, мастер, бригадир) и, собственно, рабочих.

Можно ли здесь применять предложенные выше критерии рентабельности трудовых ресурсов: от оборота или от доходности? Думаю, что в производстве они теряют смысл, поскольку создаваемая на этом участке добавленная стоимость все-таки определяется не столько человеческим, сколько индустриальным и технологическим фактором.

Нет, я нисколько не принижаю значение человеческого фактора: пьяный станочник способен не только запороть деталь, но и остановить весь цех. Однако допустим, что

Производительность цеха определяется возможностями оборудования, на что существуют нормативы.

Зарплата рабочих известна по рынку: в этой книге описаны технологии оценки. Хотите иметь плохое качество, высокую текучесть кадров и прочие проблемы — платите ниже рынка. Хотите избежать всех этих трудностей — платите процентов на 20-30 выше рынка (в вашем городе). Хотите — нанимайте «гастарбайтеров», но будете иметь проблемы с расселением и миграционной службой.

У нас в цеху работает 20 рабочих, остальные пятеро — технический и управленческий состав. «Вилка» — от 200 до 400 долларов, средняя зарплата — 300. Суммарный ФОТ рабочих — 6000 в месяц.

Мы хотим выбрать «элиту» в данных профессиях — заплатим 7000. Хотим сэкономить — заплатим 5000 (кадровая политика!). Цена вопроса — 1000 долларов «вверх» или «вниз»; результат — текучка кадров, абсентеизм[14], брак… или их отсутствие. Считайте сами чисто по практике.

В любом случае с рабочими профессиями — достаточно просто. Чтобы определить их рентабельность (как трудовых ресурсов), достаточно всего трех параметров:

● максимальная норма выработки (допускаемая технологически);

● реальная норма выработки;

● уровень оплаты труда «по рынку».

Вы устанавливаете нормы в соответствии с возможностями оборудования и платите зарплату исходя из принятых вами политических соображений выше или ниже рыночной.

«Все это очень мило, — скажете вы, — если производственный процесс состоит в ощипывании кур, шитье сорочек или сборке корпусов приемников. А вот у нас, например, — разработка сложных компьютерных программ. Или уникальная мебель, которую делают столяры-краснодеревщики. Как здесь быть?»

На самом деле — так же.

Если у вас — производство, значит, вы должны знать производительность, рентабельность и соответствующие нормативы. Даже для тонких и сложных процессов, требующих высокой квалификации. Если не знаете — тогда это либо

Вот с остальными специалистами — сложнее. Здесь примерно как со «стандартными» и талантливыми снабженцами. В любом случае оплата труда специалиста не сопоставима с тем, какой уровень рентабельности производства они могут обеспечить.

В производственном сегменте предприятия это всегда так: не жалко заплатить хорошему мастеру или технологу, поскольку заработная плата в любом случае окупится многократно.

Есть, правда, один неприятный нюанс в плане стоимости трудовых ресурсов, касающийся именно производственников. Это —

Хорошо, закрыли за собой дверь цеха и отправились в офис продаж.

Реализация продукции

Как уже говорилось, у нас далеко не все что-либо производят, зато абсолютно все что-нибудь продают. Служба сбыта имеется на любом коммерческом предприятии, даже если она организационно выделена в отдельный «торговый дом» (сейчас это модно).

В отличие от двух предыдущих мест, которые мы посетили, вопрос о рентабельности трудовых ресурсов в продажах не так прост. Прежде всего, здесь мы впервые имеем дело с

В снабжении рентабельность ТР определяется двумя реперными точками: рынком труда (в первую очередь) и умением снабженца экономить в закупках (если это возможно). В производстве — опять-же рынком труда и (в основном) производительностью, определяемой оборудованием и технологией. А в продажах? Ну ладно, рынок труда, как всегда, какую-то точку отсчета нам дает. А каким параметром мерить отдачу? «Среднерыночные» критерии здесь не подойдут: уж слишком разные обороты в разных видах бизнеса. То есть рынок не даст нам ответа на вопрос «на какую сумму должен реализовывать товара средний менеджер по сбыту?»

В литературе и на «трудовых» сайтах Интернета идет много споров о том, как платить продающему персоналу.

Все согласны лишь в одном: надо

В действительности проблема не в том, как подсчитать заработную плату манагера, а в ее абсолютных размерах. Здесь мнения работодателей разделяются.

● Одни считают, что продавцом может быть кто угодно, работа эта достаточно примитивна и поэтому должна оплачиваться

● Другие, наоборот, полагают, что раз продавцы приносят фирме живые деньги, то и платить им надо

Я думаю, что оба подхода скорее эмоциональны, чем рациональны, и предлагаю рассмотреть вопрос,

Эффективность продаж определяется четырьмя факторами:

● Востребованностью данного товара (услуги) рынком в предлагаемом ценовом диапазоне. Попробуйте сейчас торговать иглами для примуса, даже вбухав в рекламу целое состояние! Или, например, продавать «Жигули» по ценам «тойоты».

● Маркетинговой и рекламной поддержкой сбыта. Очевидно, что товар будет лучше продаваться, если он известен и популярен.

● Организованной фирмой системой продаж. Она может быть очень разной: от простой оптовой конторы до разветвленной сети собственных розничных точек или дилеров.

● Мастерством и профессионализмом самого торгующего персонала.

Обратите внимание: первые два фактора вообще лежат вне вашей, как управляющего трудовыми ресурсами, компетенции. Третий фактор — частичное пересечение сфер влияния коммерческого директора (или кто там у вас отвечает за сбыт) и вашей, поскольку организация системы сбыта напрямую определяет количество и качество трудовых ресурсов. Наконец, последнее — просто ВАШЕ.

Приведу простой пример касаемо третьего фактора. Одна моя знакомая оптовая фирма долгое время продавала свой товар прямо из Москвы. Менеджеры по продажам звонили по телефону потенциальным покупателям по всей территории РФ, а также ближнего зарубежья. Стоимость процесса продаж складывалась из следующих компонентов (мы не берем во внимание рекламу, а товар был рынком востребован):

Затраты на содержание продавца + (Затраты на содержание рабочего места продавца + Менеджмент) + Затраты на услуги связи

Проведенный анализ показал, что затраты в среднем раскладываются по схеме: 40% + 30% + 30%. То есть примерно равномерно.

Далее выяснилось, что для ряда далеких от Москвы регионов РФ, а также в Беларуси (там было много потребителей) картина совсем иная: 20%+20%+60%. То есть при обслуживании покупателей из этих регионов доля услуг связи начинает превалировать.

Тогда стали считать дальше. И вот что выяснилось: с учетом более низких цен на оплату труда, аренду помещений, а самое главное — связь,

Это — не рецепт. Это — пример того, как можно добиться финансовых результатов, грамотно перераспределив трудовые ресурсы.

Я сейчас не хочу рассказывать о системах продаж, это — отдельная тема. Она относится в большей мере к маркетингу, чем к управлению персоналом. Важен сам факт: в этой области вам есть о чем подумать совместно с лицом, ответственным за реализацию продукции (см. главу о дружбе с соседями).

Итак, из четырех факторов, определяющих эффективность сбыта, «ваши» — полтора. А теперь, без особых расчетов и доказательств, я делаю следующее очень важное заявление: остальные

Какое значение имеет эта идея для оценки рентабельности трудовых ресурсов? Самое непосредственное: ваши продавцы (или манагеры, или как вы там их называете) — это персонал, которому доверен главный актив компании: рыночный потенциал товара. Поэтому эффективность эксплуатации этого потенциала и должна стать реперной точкой для оценки рентабельности трудовых ресурсов торгующего персонала.

Непонятно? Давайте разберемся.

Возьмем нашу любимую среднюю торговую фирму. Реализация товара производится из офиса продаж. Это означает, что резерв числа рабочих мест (стол, стул, телефон, компьютер)

На первый взгляд кажется, что все они поставлены в равные условия и поэтому должны приносить фирме одинаковую выручку. На самом деле так никогда не бывает. В большинстве известных мне компаний результативность продавцов в офисе (или «полевых» торговых агентов) различается на порядок, если не в десятки раз.

Здесь не место рассуждать

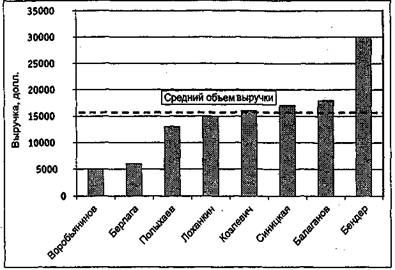

Среднемесячная результативность манагеров нашей гипотетической фирмы представлена на следующем рисунке.

|

Смотрите: у нас есть один явно «продвинутый» манагер, который один создает четверть выручки предприятия. Пятеро — «средних», результативность которых лежит в диапазоне 13 000 — 18 000 долларов, и двое — явно отстающих, которые в сумме дают меньше, чем один самый плохонький «средний».

Сразу возникает идея: давайте заплатим каждому по труду. У нас есть ФОТ в 4500 долларов (вообще-то 6000, но полторы тысячи распределяется между начальником отдела, который сам не торгует, и секретарем-референтом, которая ведет учет продаж). Разделим этот ФОТ пропорционально «заслугам» и получим: плетущиеся в хвосте Во-робьянинов с Берлагой в месяц заработают около 200 долларов (так им и надо!), Остап Сулейманович — больше тысячи, а остальные «средние» — где-то по 500 — 600. Все по справедливости. Хочешь зарабатывать больше — вперед.

Рентабельность трудовых ресурсов (для простоты — от объема продаж): делим объем продаж в 120 000 долларов на ФОТ 4500 долларов (опять упрощаем: только ФОТ без учета других затрат на персонал) и получаем 27 долларов на доллар затрат. Неплохо!

Давайте, однако, посмотрим на рентабельность под другим углом. Средний объем выручки у нас составляет около 15 000 долларов. Бендер — не в счет: он — талант-самородок, не во всякой фирме такой есть. Зато обычный манагер (не Бендер!), которого мы сможем найти на рынке труда, при прочих равных условиях в состоянии обеспечить эти самые 15 000 долларов, плюс-минус 3000. Это дает нам основание для оценки потенциальной рентабельности рабочего места манагера. Иными словами,

Двигаемся дальше. Наши два бедолаги-неудачника в сумме приносят 11 000 вместо ожидавшихся 30 000 долларов. Это означает, что, держа их на работе, компания теряет потенциальной выручки 19 000 долларов, хотя вроде бы и экономит на оплате труда. Поделив эту сумму на их заработную плату, получаем

Можно сказать: все-таки они что-то продают! Если бы рабочие места были вакантны, мы бы и этого не получили!

Я такие соображения неоднократно слышал от управляющих трудовыми ресурсами. С ними еще как-то можно согласиться, если рабочие места

А главное — обидно: ведь рабочее место манагера, как уже говорилось выше, составляет дорогостоящий актив компании. Зачем же его разбазаривать?

Итак, если резюмировать: для оценки эффективности использования трудовых ресурсов в продающем сегменте я предлагаю использовать средний уровень отдачи с рабочего места. В показателях оборота, выручки, нетто-прибыли, маржи или чего еще хотите, это уже не так важно.

Один момент: этот самый средний уровень отдачи — не константа. При спаде на рынке или неправильной товарно-ценовой и рекламной политике компании он может падать, а при благоприятных условиях, не зависящих напрямую от продавцов, — повышаться. В идеале он, конечно, должен все время расти, что достигается стимулированием труда и улучшением качества торгующего персонала. Вот это — уже ваша зона ответственности.

Остальные сегменты

До сих пор мы с вами обсуждали рентабельность трудовых ресурсов в основном сегменте бизнеса: снабжение — производство — продажи. Теперь пора вспомнить, что, как правило, этим структура современной компании не исчерпывается.

Во-первых, кто-то должен всем этим управлять. Например, определять ту же товарно-производственную, маркетинговую и кадровую политики предприятия. Это делают генеральный директор и его заместители[16] (или директора по направлениям — в разных фирмах по-разному): по финансам, производству, продажам и т. п.

Во-вторых, кроме основного — производящего сегмента существует и другой, тоже основной, — финансовый. Здесь определяется, кому, когда и какие суммы предприятие должно платить; решается вопрос кредитных (заемных), а также инвестиционных ресурсов. То есть без этого сегмента — никуда, даже если он представлен всего двумя-тремя сотрудниками. Сюда же относится такая необходимая вещь, как бухгалтерия, которая учитывает все финансовые и материальные транзакции, а также представляет налоговую отчетность (выполнение предприятием общественных обязательств). Здесь же — система внутренних управленческих учетов (не путать с бухучетом!) и бюджетирования.

Финансовый блок предприятия в большой степени обеспечивает такие функций бизнеса, как управляемость и защиту от рисков.

В-третьих, есть офисная инфраструктура. Она обеспечивает две функции бизнеса: управляемость и комфорт. Это секретариат, офис-менеджер, АХО, специалисты по информационным технологиям и прочие позиции, которые сами по себе денег не приносят, но без которых работать сложно и некомфортабельно. Сюда же обычно относят и службу управления трудовыми ресурсами, хотя это, с нашей точки зрения, и не совсем корректно.

В-четвертых, существуют (по крайней мере на приличных предприятиях) службы, обеспечивающие снижение рисков. Сюда относятся как минимум служба безопасности и юридическая служба.

Все перечисленные выше позиции, с первой по четвертую, мы отнесем к инфраструктурному (управляющему) сегменту предприятия. Обратите внимание: в отличие от основного (производящего) сегмента они работают в основном не на непосредственное создание прибыли, а на другие функции бизнеса.

В-пятых, кроме

Получается модель предприятия, показанная на рисунке. Она включает в себя все необходимые (или желательные) сегменты.

|

В действительности кроме перечисленных возможен целый ряд других служб и подразделений. Например, отдел маркетинга, ОТК, какие-то наши отечественные аналоги западного Ramp;D, отдельно вынесенная рекламная служба и так далее, вплоть до собственного спортзала компании. Мы здесь их трогать не будем: наша задача — рентабельность трудовых ресурсов, а все необходимые модели ее оценки можно рассмотреть на перечисленных сегментах.

В отношении инфраструктурного сегмента, на первый взгляд, дело обстоит сложнее, чем для производящего. Здесь мы можем оценить только затраты, но не финансовую или иную «счетную» отдачу. Как же тогда определить рентабельность?

На самом деле все не так страшно. Достаточно ввести еще два дополнительных фактора:

● Ожидания руководства компании от должности или подразделения.

● Стоимость функции, реализуемой должностью, на рынке услуг.

Предположим, руководство компании решило ввести должность юрисконсульта, которой ранее в штате не было. Зачем? Ясно, что «припекло», то есть в бизнесе образовались всем заметные «дыры» (прежде всего в управляемости и защите от рисков), которые некому закрывать. Это:

● Неграмотно составляемые хозяйственные договора с поставщиками и клиентами.

● Вопросы легитимности работы предприятия (не нарушаем ли мы каких-либо законов?).

● Защита интересов предприятия в арбитражном суде (например, при нарушении покупателем сроков оплаты за поставленную продукцию).

Вы нашли на рынке труда человека, который, по вашим оценкам (образование, опыт), способен решать эти задачи. Оплата легко определяется тем же любимым рынком труда. Как оценить эффективность?

Напрашивается вариант: подсчитать все прямые и виртуальные затраты (убытки), понесенные, скажем, за последний год из-за того, что всем этим некому было заниматься. Начиная с трудозатрат менеджеров на составление неграмотных договоров и кончая недополученными средствами (дебиторская задолженность). Скорее всего, получится немалая сумма, но в ней не учтено главное: фактор несостоявшегося негативного события (риск). Ну, скажем, не вчинили нам иск в суде за то, что мы нарушили такой-то договор. А если бы

Такой подсчет — большая и неблагодарная работа. На самом деле она уже интуитивно проделана теми руководителями компании, которые приняли решение открыть вакансию. Результат таков:

Смотрите: такая постановка вопроса уже дает нам две реперные точки для оценки рентабельности трудового ресурса. Первая: а решаются ли эти животрепещущие задачи? Вторая: сколько придется затратить, если мы не будем приобретать этот ресурс в собственность предприятия, а купим на рынке соответствующую услугу (в нашем случае — встанем на абонентское обслуживание к какой-нибудь адвокатской конторе)?

Итак, данный ресурс

а) он полностью «закрывает» задачи, поставленные перед ним менеджментом фирмы;

б) на рынке

Такой подход, правда, требует от менеджмента (не без вашего участия) по крайней мере четкого описания того, что ожидается от данной должности. Но ведь без этого вообще сложно управлять, не правда ли?

Здесь уместно вспомнить очередное новенькое американское словечко —

Или другое — обслуживание офисной информационно-технической инфраструктуры, компьютерного парка. Можно держать собственных «айтишников», а можно заключить договор опять же со специализированной фирмой, которая будет проводить периодическую штатную профилактику и присылать специалистов в экстренных случаях (собственно, аутсорсинг и был изобретен изначально для «айтишных» задач).

Или так: вы проводите мощную рекламную акцию, предполагающую много звонков со стороны клиентов. Как быть: нанимать специальных секретарей на телефоне и создавать для них рабочие места (а потом увольнять, когда акция кончится) или заключить договор с фирмой, предоставляющей услугу по приему телефонных звонков и предоставлению вам полной отчетности?

Каждый раз надо считать, что

Хорошо, а если данная услуга на рынке не представлена или ее нецелесообразно (или просто не хочется) приобретать на стороне? Например, вы вряд ли захотите, чтобы вашу бухгалтерию вел не ваш собственный сотрудник, а некая фирма[17].

Ответ уже был дан выше. Стоимость соответствующих трудовых ресурсов задает рынок труда. Ваше согласие или несогласие платить эти средства определяется тем,

Наконец, перейдем к вспомогательному производящему сегменту. В принципе его может и не быть. Например, я недавно с интересом узнал, что одна из крупнейших в мире компаний — грузоперевозчиков вообще не имеет собственного (принадлежащего ей и стоящего на балансе) транспортного парка. Фирма берет на себя получение заказов, расчеты, диспетчерское обслуживание и (далеко не в последнюю очередь) раскрутку торговой марки и рекламу. Что же касается «дальнобойных» фургонов, колесящих по Европе с их названием и символикой на борту, то они обычно принадлежат или самим водителям, или мелким фирмам. Модель франчайзинга: продаем торговую марку и стандарт обслуживания. Так оказывается дешевле, чем иметь все свое.

Таким образом вопрос о рентабельности наличия вспомогательной производственной инфраструктуры — это тема более высокого уровня, чем управление трудовыми ресурсами. Он должен решаться в рамках перспективного бизнес-планирования предприятия.

А что касается трудовых ресурсов — здесь точно так же, как в основном сегменте, конкретно — в производстве. Складские и транспортные технологии нам известны. Потребное количество персонала — также. Нормативы трудозатрат можно найти или подсчитать на собственном опыте.

В действительности на практике все будет несколько сложнее, если вы возьметесь всерьез оценить рентабельность трудовых ресурсов вашей фирмы. Это трудоемкая работа, но благодарная, так как в результате вы сможете серьезно укрепить систему управления персоналом, заодно продемонстрировав руководству фирмы ее значимость. Тем не менее основные подходы к решению этих задач я, надеюсь, здесь описал достаточно внятно.

Подведем итоги.

1. Стоимость трудовых ресурсов — сложная величина, определяемая следующими объективными и субъективными факторами:

●

●

●

●

●

●

2. Стоимость трудовых ресурсов в разных сегментах предприятия различна. И перечисленные факторы имеют в разных сегментах различный вес. Поэтому ставить вопрос о стоимости ТР «вообще по фирме» бессмысленно.

3. Тем не менее во всех сегментах стоимость трудовых ресурсов можно посчитать с большей или меньшей степенью точности. Что я вам и рекомендую, если вы работаете в фирме, где стоимость ТР вообще имеет какое-либо значение для успеха бизнеса.

4. Есть такие вакансии, а заодно — и кандидатуры для них, вклад которых в деятельность фирмы несоизмерим с уровнем оплаты их труда. К таким случаям надо подходить строго индивидуально, не стесняя себя соображениями типа «у нас столько платить не положено».

Главное:

●

| © 2024 Библиотека RealLib.org (support [a t] reallib.org) |