"Вмененка и упрощенка 2008-2009" - читать интересную книгу автора (Сергеева Татьяна Юрьевна, Фирстова...)

6.2. Элементы учетной политики

Учетная политика организации – это внутренний документ организации, раскрывающий всем заинтересованным лицам «все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде».

Учетная политика формируется главным бухгалтером (бухгалтером) организации, утверждается руководителем и применяется с 1 января года, следующего за годом ее утверждения.

При этом учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета организации, имеющую методическую и организационно– техническую составляющие, а для целей налогообложения – совокупность способов ведения налогового учета организации, имеющую методическую и организационно– техническую составляющие, а также элементов методики исчисления некоторых налогов (сборов).

Учетная политика для целей бухгалтерского учета у вновь созданной организации утверждается ее руководителем до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации организации и считается применяемой со дня ее создания (п. 10 ПБУ 1/98, утвержденного Приказом Минфина России от 9 декабря 1998 г. № 60н). Учетная политика для целей налогообложения у вновь созданной организации утверждается ее руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п.12 ст.167 НК РФ).

Учетную политику организация может составить и утвердить:

– отдельными приказами для целей бухгалтерского и налогового учета;

– одним приказом, в котором раздел первый – учетная политика для целей бухгалтерского учета, второй – для целей налогообложения;

– объединенную учетную политику.

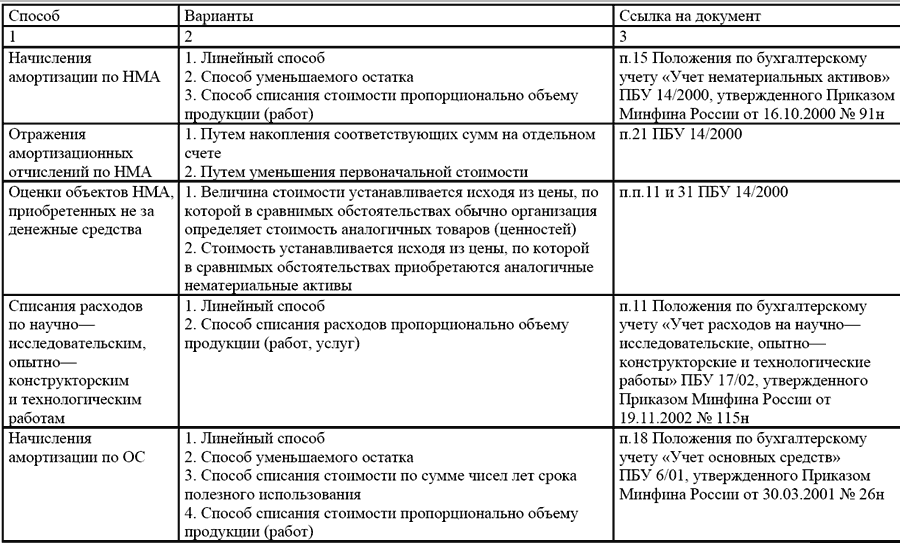

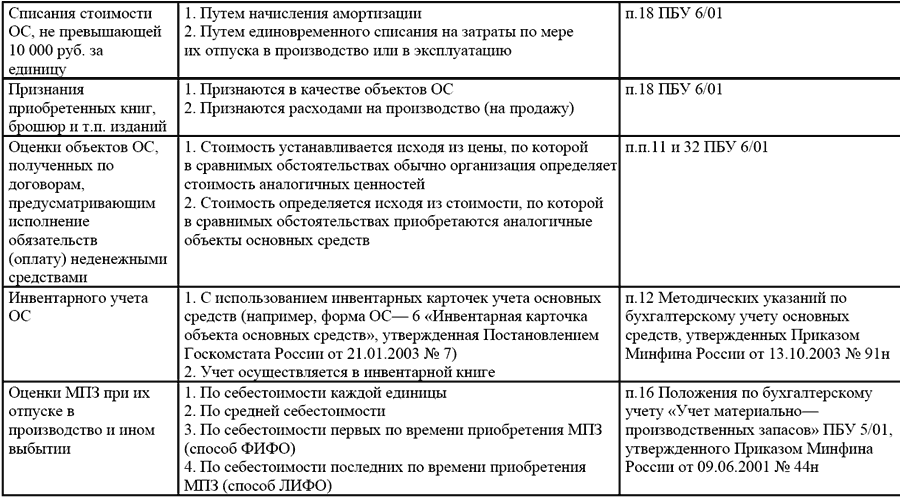

Способы бухгалтерского учета, вариантность которых предусмотрена документами по бухгалтерскому учету

В отношении предприятий, перешедших на упрощенную систему налогообложения, существует самостоятельная проблема установления учетной политики.

В первую очередь это связано с введением в действие с 1 января 2003 г. гл. 26.2 «Упрощенная система налогообложения» НК РФ. В случае, когда объектом обложения единым налогом является валовая выручка, то в установлении каких– либо элементов учетной налоговой политики нет необходимости. Если же объектом является совокупный доход, то такая необходимость, безусловно, может возникнуть, поскольку определение затратной части налоговой базы гл.26.2 «Упрощенная система налогообложения» НК РФ напрямую связывает с принципами формирования расходов для целей налогообложения прибыли по гл.25 «Налог на прибыль организаций» НК РФ, которые в свою очередь целесообразно собирать на базе установленной на предприятии системы бухгалтерского учета.

Предприятия, перешедшие на упрощенную систему налогообложения, обязаны вести бухгалтерский учет основных средств и формировать необходимую бухгалтерскую отчетность, как и все прочие организации. Соответственно установление отдельных элементов учетной политики для целей бухгалтерского учета неизбежно и для этих предприятий. Например, с целью формирования балансовых остатков возникает вопрос: каким образом определять стоимость использованных в производстве материалов? Следовательно, в этом случае необходимо в приказе об учетной политике установить метод списания материалов в производство.