"Макроэкономика: конспект лекций" - читать интересную книгу автора (Шилина С. А., Тюрина Анна)

4. Фактические и планируемые расходы, крест Кейнса

Все фактические инвестиции в их совокупности принято подразделять на планируемые и незапланированные, например инвестиции в товарно-материальные запасы. Благодаря этому последние являются своеобразным выравнивающим механизмом инвестиций в равенстве инвестиции = сбережения и дают возможность восстановить макроэкономическое равновесие на рынке.

Расходы всех экономических субъектов также классифицируют по времени принятия решений: планируемые, т. е. те, которые планировались к осуществлению, приобретению определенного набора благ или ресурсов по конкретным ценам, и реальные, произведенные на самом деле. Реальные, соответственно, отличаются от планируемых в том случае, когда фирмы осуществляют внезапные инвестиции в запасы, либо при динамике рыночного ценообразования.

Функция планируемых расходов определяется как совокупность расходов всех экономических субъектов при определенном уровне занятости, выпуска и цен. Иными словами, данная функция имеет то же математическое выражение, что и функция определения национального дохода или ВВП:

где C – расходы домашних хозяйств на текущее потребление;

I – расходы фирм на осуществление инвестиций;

G – расходы государства на поддержание общественных благ и бюджетных учреждений;

т. е. расходы иностранцев на покупку нашей продукции за минусом затрат нашей страны на потребление импортной продукции.

Исходя из этого автономные величины имеют большое практическое значение: они не зависят ни от дохода, ни от процентной ставки, ни от уровня цен и т. д. Соответственно автономные расходы всех субъектов рыночной системы определяются как (a + I + G + g), где C = a + b × Yd; соответственно a = С – b × Yd; b – предельная склонность к потреблению; Yd – величина располагаемого дохода, которая получается путем вычета из общего дохода всех налогов.

Функция чистого экспорта:

где g – автономный чистый экспорт, не зависящий от дохода;

m’ – предельная склонность к импортированию, т. е. m’ = ∂M / ∂Y; ∂M – изменение затрат на покупку импортных товаров; ∂Y – изменение дохода.

Если доход субъектов увеличивается, они начинают больше приобретать как отечественной продукции, так и импортной. Сама доля экспорта вовсе не зависит от структуры доходов нашего населения, а определяется доходами тех субъектов, которые за границей будут покупать продукцию нашего отечественного производства. Именно поэтому в функции чистого экспорта перед доходом стоит знак «-», что означает отрицательную зависимость или независимость экспорта от дохода страны-экспортера.

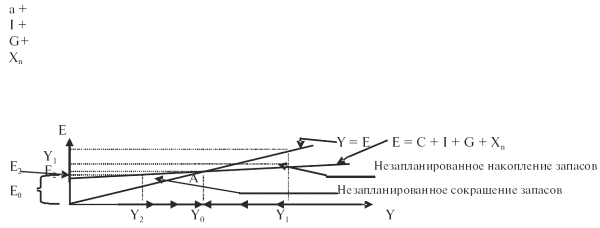

Ниже представлен Крест Кейнса, или график (рис. 1), отражающий связь между совокупным выпуском и планируемыми расходами:

|

Биссектриса угла плоскости есть линия равенства планируемых расходов валовому выпуску, т. е. все, что произведено, будет потреблено, в то же время это говорит о равенстве инвестиций и сбережений. На самом деле это равенство (Y = E) возникает случайно и не может быть постоянным. В соответствии с этим кривая планируемых расходов (E = C + I + G + Xn) лишь пересекает биссектрису. Поэтому получается, что планируемые расходы то превышают объем выпуска, то, наоборот, значительно ниже его. Точка А отражает равновесное значение выпуска и потребления, именно в ней экономика находится в состоянии макроэкономического равновесия, когда интересы всех субъектов учтены. Это ориентир рынка, к которому стремятся все его действующие субъекты.

Таким образом, отрезок Y2 – Y0 показывает, что те расходы, которые субъекты экономики планируют осуществить, значительно превышают тот объем выпуска, который был реально произведен. Спрос превышает предложение, и фирмы вынуждены для удовлетворения потребностей покупателей поставлять на рынок некогда созданные запасы. Так достигается равновесное значение уровня выпуска и потребления.

Случай на отрезке Y0 – Y1 характеризуется перепроизводством. Весь объем произведенных товаров и услуг не пользуется высоким спросом, количество субъектов, желающих их приобрести, невелико. В этом случае оптимальным выходом для фирм является переведение непроданной продукции в запасы для использования в случае необходимости в будущих периодах. Когда излишки производства удалены с рынка, снова устанавливается равновесие.

| © 2024 Библиотека RealLib.org (support [a t] reallib.org) |